L'importanza della selezione nella scelta dei fondi a gestione attiva 25 Oct, 2016

Ormai è cosa ben nota agli addetti ai lavori: soltanto in pochi casi i fondi comuni di investimento riescono a realizzare stabilmente performance superiori al benchmark di riferimento. Sarebbe ora che questo concetto venisse acquisito anche dai risparmiatori investitori.

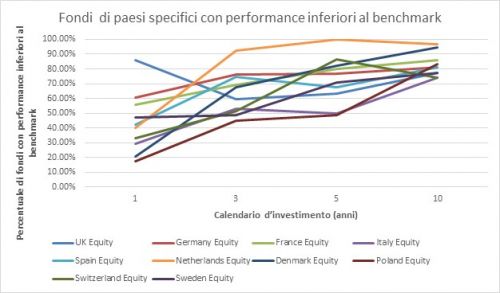

L’ennesima conferma arriva da una ricerca effettuata dallo S&P Indices Versus Active Funds (SPIVA) secondo la quale rispetto all’S&P Europe 350, la sottoperformance su base annua dei fondi azionari europei a gestione attiva denominati in euro ha registrato un forte aumento nell’ultimo anno e con il 57,4% la percentuale di tali fondi è quasi raddoppiata rispetto al 31,9% dell’anno solare 2015. E ancora, la sottoperformance del benchmark persiste con il 50% su base quinquennale e il 74,2% su base decennale. Sono dunque stati sei mesi deludenti per i fondi azionari europei a gestione attiva.

La sottoperformance del benchmark è salita al 72,6% su base triennale, al 79,9% su base quinquennale e all’87,4% su base decennale. Inoltre, la performance dei fondi azionari globali resta inferiore alle attese. Dall’inizio dell’anno al 30 giugno 2016 la sottoperformance è risultata considerevolmente superiore per i fondi azionari a gestione attiva globali, nei mercati emergenti e negli Usa, rispetto ai fondi azionari europei. E ancora, lo scorso anno l’87,9% dei fondi azionari globali a gestione attiva ha sottoperformato l’indice S&P Global 1200, nonostante le opportunità offerte dalla gestione attiva in presenza di mercati volatili. In dieci anni la sottoperformance ha riguardato il 98,3% dei fondi azionari globali a gestione attiva.

Continua l’esperto: “secondo i nostri calcoli, da inizio dell’anno al 30 giugno 2016 il 93,5% dei fondi azionari Usa a gestione attiva ha sottoperformato l’indice S&P 500, pari al 99,1% su base decennale. Infine, lo scorso anno il 64,4% dei fondi azionari dei mercati emergenti ha sottoperformato l’indice S&P/IFCI, salendo al 96,7% su base decennale”.

In estrema sintesi se spostiamo il perimetro di analisi al decennio, solo il 3% scarso dei fondi riesce a battere il proprio benchmark di riferimento. A conferma che nella maggior parte dei casi è conveniente investire in ETF: costa meno e rende di più.